最近在想槓桿的問題。一直以來都沒有負債,然而這或許不是一件好事,因為事實上這代表沒有善用資產,看看上市公司,99.9%的debt ratio (liab/net asset)是大於0的。善用槓桿,可加大回報。當然,另一方面也會倍大損失,嚴重者甚或會陷入流動性資金不足致破產的危機。

最好的槓桿比率是多少呢?

研究上市公司的話一般threshold是debt ratio<100% (資產足以還債)。但對個人來說,因為借錢渠道和能力比公司少,debt ratio絕對應該比100%小。上網查查的話:

1) Michigan State University professor Adam Kantrovich說做生意的話debt ratio>30%會影響借錢能力

2) 有網站說optimal debt ratio是15%-35%

3) 以政府辣招看,600萬以上樓要四成首期,出租是供過五成,所以可看作對較穩定的資產,debt ratio最好<100%-150% (個人認為首置的八九成按揭是將價就貨的考慮,故不以此作標準)

1) Michigan State University professor Adam Kantrovich說做生意的話debt ratio>30%會影響借錢能力

2) 有網站說optimal debt ratio是15%-35%

3) 以政府辣招看,600萬以上樓要四成首期,出租是供過五成,所以可看作對較穩定的資產,debt ratio最好<100%-150% (個人認為首置的八九成按揭是將價就貨的考慮,故不以此作標準)

目前以個人計能槓桿的可能性有:

1) 物業貸款 - 無物業這項可以pass,目前亦未敢把大半資產當首期去買樓,始終未見有心水合價樓盤,無自住需求下不想將價就貨

2) 股票及債券孖展 - 目前ib可做到4%息,可納入考慮,但資產過少未到10萬免ib月費,要計過划算才能決定

3) 期權 - 最常見。可不需按金 (持有股票/美股有足夠資產可naked short) 及有到期日相對容易計算目前流動性是否足夠

1) 物業貸款 - 無物業這項可以pass,目前亦未敢把大半資產當首期去買樓,始終未見有心水合價樓盤,無自住需求下不想將價就貨

2) 股票及債券孖展 - 目前ib可做到4%息,可納入考慮,但資產過少未到10萬免ib月費,要計過划算才能決定

3) 期權 - 最常見。可不需按金 (持有股票/美股有足夠資產可naked short) 及有到期日相對容易計算目前流動性是否足夠

2) 股票及債劵孖展:

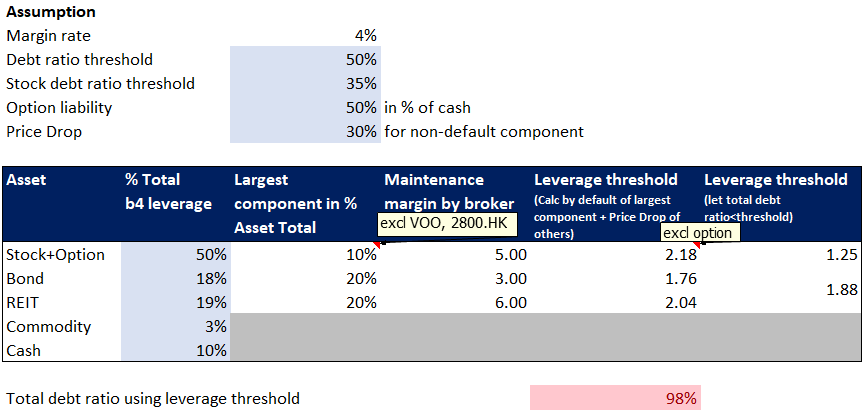

假設有金融風暴,資產跌30%,那以100萬淨資產leverage 1.25倍 (debt ratio=25%),借貨利息4%計,總共會蝕125*30%+25*4%=38.5萬,或-38.5%。大跌後槓桿比倍數會升到125*70%/(125*70%-25)=1.4。一般股票或債劵槓桿倍數>2,所以無需補資金。所以一般情況計leverage 1.25倍,甚至1.5倍都無流動性問題。

但假設股票停牌或是債劵違約,上述例子則會變成虧損126%,需要立即償還債務126萬。一般來說整個portfolio全部違約/停牌可能性接近0,所以實際看若這一股票/債劵佔總體10% (未leverage),則需償還125*10%+25*4%=13.5萬。

以此倒推,若想在市況差時(一隻股票停牌或債劵違約及其他資產跌30%)不想被斬倉,股票/債劵最好設定最高槓桿比率 = 維持保證金*(1+孖展利率+平常可用流動資金佔比)/(維持保證金*(1+孖展利率)-(維持保證金-1)*(1-30%)*(1-最大股票或債劵佔比))

假設有金融風暴,資產跌30%,那以100萬淨資產leverage 1.25倍 (debt ratio=25%),借貨利息4%計,總共會蝕125*30%+25*4%=38.5萬,或-38.5%。大跌後槓桿比倍數會升到125*70%/(125*70%-25)=1.4。一般股票或債劵槓桿倍數>2,所以無需補資金。所以一般情況計leverage 1.25倍,甚至1.5倍都無流動性問題。

但假設股票停牌或是債劵違約,上述例子則會變成虧損126%,需要立即償還債務126萬。一般來說整個portfolio全部違約/停牌可能性接近0,所以實際看若這一股票/債劵佔總體10% (未leverage),則需償還125*10%+25*4%=13.5萬。

以此倒推,若想在市況差時(一隻股票停牌或債劵違約及其他資產跌30%)不想被斬倉,股票/債劵最好設定最高槓桿比率 = 維持保證金*(1+孖展利率+平常可用流動資金佔比)/(維持保證金*(1+孖展利率)-(維持保證金-1)*(1-30%)*(1-最大股票或債劵佔比))

3) 期權:

期權的槓桿比率一般十分高,例如假設作short put賺取期權金2,行使價是250。那debt ratio = 250/2 = 12500%

期權的槓桿比率一般十分高,例如假設作short put賺取期權金2,行使價是250。那debt ratio = 250/2 = 12500%

在這例子上,為確保大跌市下流動性充足,基本上所有資產都不應作超過兩倍槓桿。

感謝分享

ReplyDeleteThanks for sharing! 內容對於初研究槓桿既我非常實用

ReplyDeleteThx alot, it really helps!

ReplyDelete